刚加入劳动力市场的年轻人,可能会认为他们不必过早担心自己的退休账户,认为等几年再考虑储蓄的事情差别不会很大。其实,您越早开始为退休储蓄,效果越好。

如果您的公司提供一个401(K)计划,这绝对是一个“简单可行”的为自己的将来做些准备的好方法。您每年投入到401(K)退休账户中的钱,不仅不计算在当年的应税收入中,而且很多公司还提供匹配的资金(a match),这对您来说可是“免费”的钱。

对于许许多多美国人来说,2020年在财务上是艰难的一年。根据富达投资(Fidelity Investments)的统计数据,在2020年3月到2021年1月之间,大约有160万人根据《 CARES法案》从个人401(K)账户中提前支取了本该退休后才能使用的积蓄。《 CARES法案》允许受新冠大流行影响的人提取100,000美元,而无需支付罚款。

同时,也有近三分之一用户在2020年提高了自己401(K)账户的储蓄率。截至2020年第四季度,整体401(K)账户的平均余额为121,500美元。

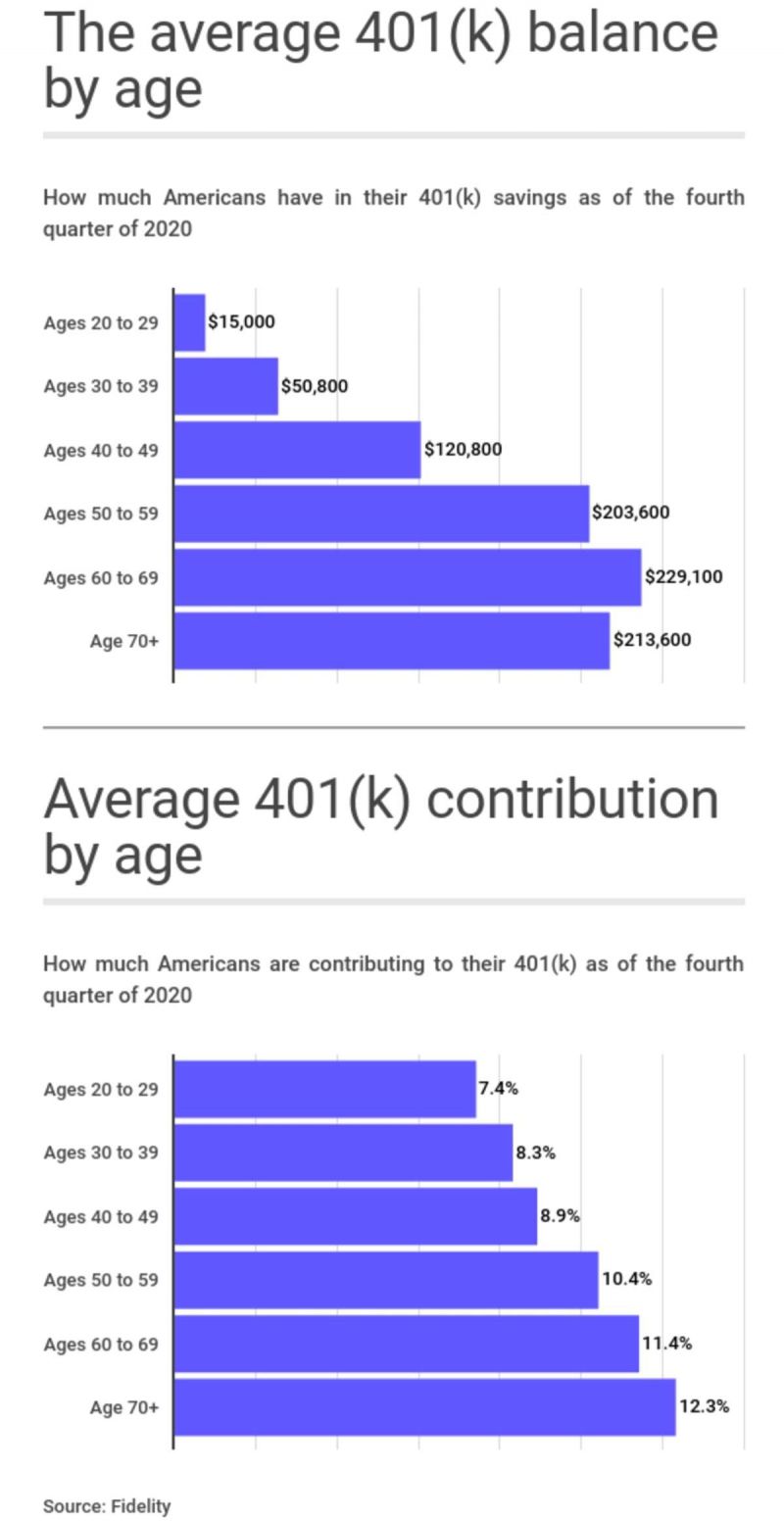

每个年龄段的美国人,退休账户平均有多少钱呢?

下图分别为各年龄段美国人401(K)退休账户的平均余额和储蓄率:

富达投资副总裁——巴多(Eliza Badeau)建议,“到退休时,您的退休账户应该有您最高年薪10倍的储蓄,为了达到这个目标,您应该把自己的收入或者家庭总收入的15%储蓄起来。并且越早开始储蓄越好,持之以恒。”

如果您有关于401(K)退休账户或者任何投资、储蓄的疑问,请咨询专业的理财顾问和公司,他们能给您更加专业的建议。